The High Pressure Die Casting Market is segmented by Raw Material (Aluminum, Zinc, and Magnesium), Application (Automotive, Electrical and Electronics, Industrial Applications, and Other Applications), and Geography.

Reference Source : https://www.mordorintelligence.com/industry-reports/high-pressure-die-casting-market

Market Snapshot

Market Overview

The high pressure die casting market is estimated to register a CAGR of 6.36% during the forecast period, 2020-2025.

- The automobile regulatory framework in Europe, as well as North America, proved to create a sustainable environment in the automobile industry. Moreover, the latest regulatory framework, Euro 6, which had been introduced in 2011 and came into effect from September 2014 onward changed the regulatory standards that have been crucial in determining the dynamics of the automotive market in the region. Since 2013, the EC (European Commission), along with EEA/EMEP, has been maintaining the record of the emission performance standard for a very new vehicle registered in Europe. Thus, the imposition of various laws may lead to growth in the market in the near future.

- The strict enactment of the Environment Protection Agency (EPA) regulations and Corporate Average Fuel Economy (CAFE) standards, coupled with the increase in the sales and demand for commercial vehicles, in the European region, as well as the growth of the electrical and electronics industry and construction industry, may drive the growth of the market in the coming years.

- CAFE standards and EPA policies to cut down the automobile emissions and increase fuel efficiency are driving the automobile manufacturers to reduce weight of the automobile, by employing lightweight non-ferrous metals. Thus, application of high pressure die casting components in the vehicles by the automobile manufacturers may provide growth opportunities for the market in the years to come.

Scope of the Report

High pressure die castings (HPDCs) are light-weight alternative components, which are molds made from forcing molten metals at high speed and pressure. The casting of molten metals allows the multi-piece structures to become a single piece, aluminum or zinc castings, performing the same task with less mass and variability. The high pressure die casting market study has been segmented by raw material, application, and geography.

| Aluminum | |

| Zinc | |

| Magnesium |

| Application | |

| Automotive | |

| Electrical and Electronics | |

| Industrial Applications | |

| Other Applications |

| Geography | |

| North AmericaUnited StatesCanadaRest of North America | |

| EuropeUnited KingdomFranceGermanyItalyRest of Europe | |

| Asia-PacificChinaIndiaJapanSouth KoreaRest of Asia-Pacific | |

| Rest of the WorldBrazilSouth AfricaOther Countries |

Report scope can be customized per your requirements.

Key Market Trends

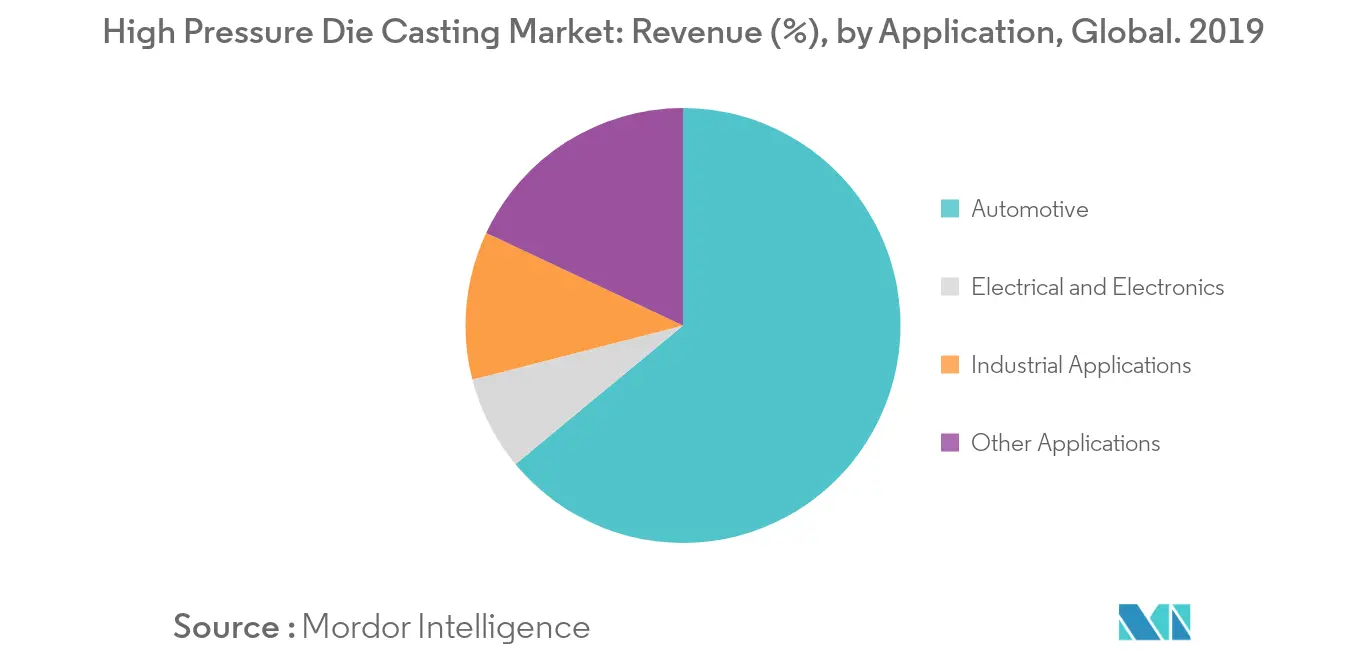

The Automotive Segment Projected to Grow at a Fast Pace

The automotive segment of the global market is expected to witness the fastest growth rate during the forecast period. Traditionally, conventional and high-tensile steel constituted a majority of share in the automotive parts.

Employment of non-ferrous die casts in engine, body-in-white, chassis, steering parts, etc., has witnessed considerable growth over the past five years. In the present scenario, nearly 30%-35% of the auto components in a vehicle are made of aluminum alloys, which are mostly developed using high pressure die casting process, due to its higher output volumes and immense flexibility in component designing.

All regions across the world have been consistently working toward enacting regulations for reducing emissions and improving fuel economy, which in turn, is driving the market for aluminum high pressure die casted parts in the automotive industry. This led to an outlay in the modernization of vehicles and encouraged automobile manufacturers to exert aluminum high pressure die casted parts for the manufacturing of light-weight vehicles.

Additionally, adoption of electrification, not only in the passenger car segment, but also in the commercial vehicle, has been increasing over the past few years and may continue to increase during the forecast period. For instance:

- Similarly, in North America, the penetration of more high range electric buses, such as double-decker buses, from 2019, into the market is likely to drive automobile manufacturers to deploy more lightweight aluminum alloy auto parts for optimum vehicle efficiency.

- Some of the emerging countries in the Asia-Pacific region, like India, Indonesia, Nepal, etc., have started commercializing electric buses in the market, majorly since 2017, owing to the growing support from the governments toward eco-friendly transportation.

Some of the auto parts have been designed by zinc high pressure die casting (HPDC), where safety, corrosion-resistant, and stability are the most required functionalities. Belt pretentioners, spark plug heads, housing of many starter motors, modern door locks, and doorthe handles are some of the automotive application areas that prefer zinc HPDC parts. The adoption of zinc HPDC in automobiles may continue to increase during the forecast period, owing to the ongoing developments toward launching autonomous vehicles in the market, with driver’s and passenger’s safety as the main criteria for autonomous driving.

To understand key trends, Download Sample Report

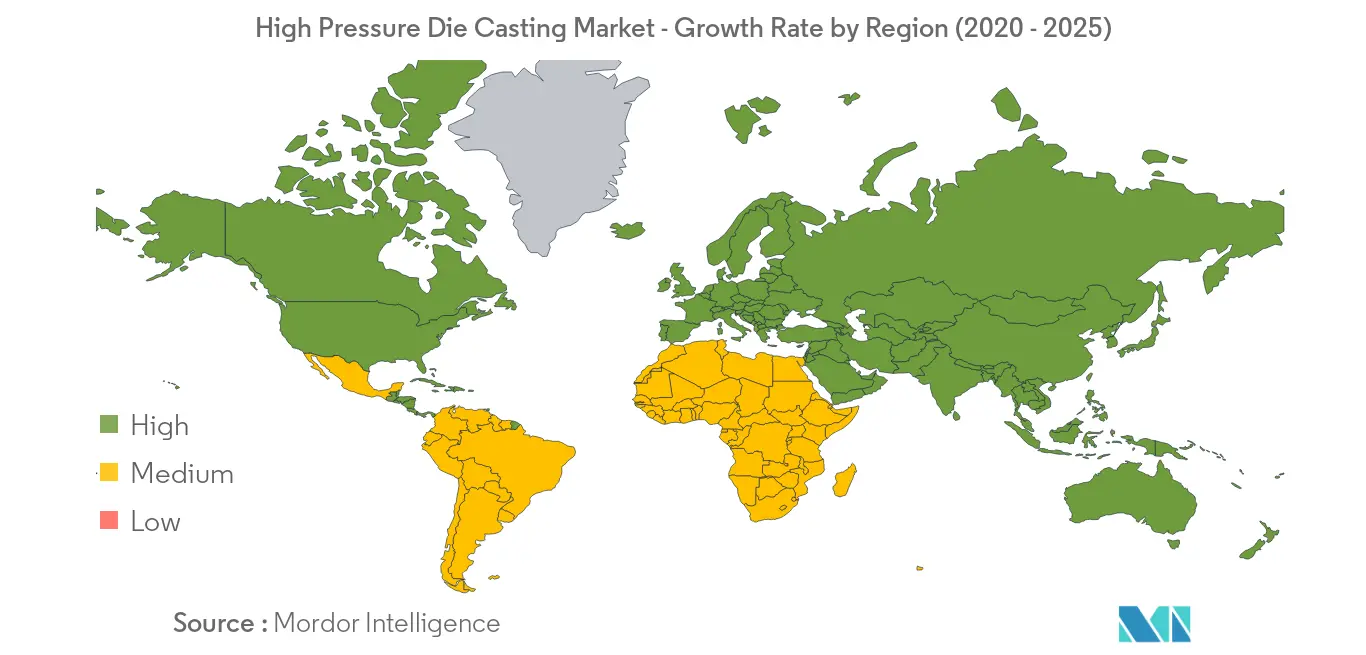

Asia-Pacific is Expected to Witness the Highest Growth

In 2019, the Asia-Pacific region dominated the global market, and it is also expected to witness the fastest growth rate during the forecast period. In the Asia-Pacific region, China is expected to dominate the regional market.

China is one of the major producers of die casting parts, and it accounts for more than 64% of the regional (Asia-Pacific) die casting market share. The metal casting industry in China has more than 26,000 facilities, out of which 8,000 facilities produce non-ferrous castings. China produces over 49.3 million metric ton of castings.

- The Chinese foundries are focusing on innovation, in order to produce products that meet consumer preferences and international standards. Furthermore, in the die casting market, foundries are focusing on technical quality and brand orientation, which are considered as major growth drivers for the Chinese die casting market.

- On the downside, though China accounts for the largest production output across the world, the die casting market is not strong enough in the country. Environmental protection, energy saving, labor costs, and a shortage of engineers are some of the friction factors for the growth of the die casting market in the country.

Japan is the fourth-largest producer of castings in the world. The number of metal casting foundries in Japan increased to 2,159. In Japan, the total casting production volume reached 5,490 thousand ton, with a production rate of 2,543 ton of castings per foundry. In 2016, the Japanese foundries manufactured over 1,380,570 metric ton of aluminum castings and 23,530 metric ton of zinc castings. The growing automobile industry, stabilizing industrial sector, consumer popularity for fuel-efficient vehicles, and latest advancements in die casting techniques are expected to drive the growth of the Japanese high-pressure die casting market.

To understand geography trends, Download Sample Report

Competitive Landscape

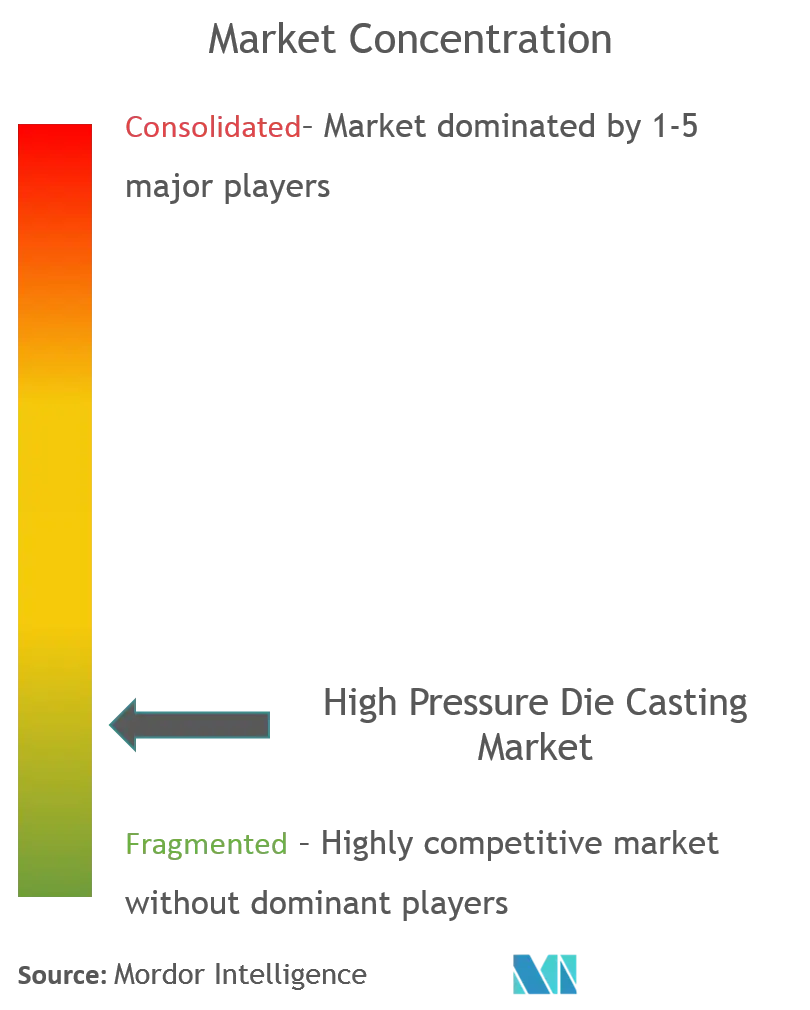

The high pressure die casting market is highly fragmented with the presence of many regional and international players across the globe. The competition in the market has increased, as many small and medium scale players from the developing countries entered and expanded their business in the market in the past three years.

Major recognized players, such as Nemak, Georg Fischer Automotive, Ryobi Die Casting, Rheinmetall AG, Form Technologies Inc. (Dynacast), and Shiloh Industries, together accounted for over 16% of the overall global market share.

Koch Enterprises (Gibbs Die Casting Group), Linamar Corporation, Bocar Group, Endurance Group, Sandhar technologies, Sundaram Clayton Ltd, and Rockman Industries are few other key players in the market.

Major Players

시장 개관

고압 다이캐스팅 시장은 2020-2025년 예측 기간 동안 6.36 %의 CAGR을 기록 할 것으로 예상됩니다.

- 유럽과 북미의 자동차 규제 프레임 워크는 자동차 산업에서 지속 가능한 환경을 만드는 것으로 입증되었습니다. 또한 2011년에 도입되어 2014년 9월부터 시행된 최신 규제 프레임 워크인 Euro 6은 지역 자동차 시장의 역학을 결정하는 데 중요한 규제 표준을 변경했습니다. 2013년부터 EC(European Commission)는 EEA/EMEP와 함께 유럽에 등록된 매우 새로운 차량의 배기 가스 성능 표준 기록을 유지하고 있습니다. 따라서 다양한 법률의 부과는 가까운 장래에 시장의 성장으로 이어질 수 있습니다.

- 환경 보호국 (EPA) 규정 및 기업 평균 연비 (CAFE) 표준의 엄격한 제정, 유럽 지역의 상용차 판매 및 수요 증가, 전기 및 전자 제품의 성장과 함께 산업 및 건설 산업은 향후 시장의 성장을주도 할 수 있습니다.

- 자동차 배출량을 줄이고 연비를 높이기 위한 CAFE 표준과 EPA 정책은 자동차 제조업체가 경량 비철금속을 사용하여 자동차의 무게를 줄이도록 하고 있습니다. 따라서 자동차 제조업체가 차량에 고압 다이캐스팅 부품을 적용하면 향후 시장에 성장 기회를 제공 할 수 있습니다.

보고서의 범위

고압 다이캐스팅 (HPDC)은 경량 대체 부품으로, 용융 금속을 고속 및 압력으로 강제하여 만든 금형입니다. 용융 금속의 주조는 다중 조각 구조가 단일 조각, 알루미늄 또는 아연 주조가 될 수 있도록하여 질량과 변동성이 적은 동일한 작업을 수행합니다. 고압 다이캐스팅 시장 연구는 원료, 응용 분야 및 지역별로 분류되었습니다.

| 원료 유형 | |

| 알류미늄 | |

| 아연 | |

| 마그네슘 |

| 애플리케이션 | |

| 자동차 | |

| 전기 전자 | |

| 산업 응용 | |

| 기타 애플리케이션 |

| 지리학 | |

| 북아메리카미국캐나다북미의 나머지 | |

| 유럽영국프랑스독일이탈리아나머지 유럽 | |

| 아시아 태평양중국인도일본대한민국기타 아시아 태평양 지역 | |

| 나머지 지역브라질남아프리카다른 국가 |

보고서 범위는 요구 사항에 따라 사용자 지정할 수 있습니다.

주요 시장 동향

빠른 속도로 성장할 것으로 예상되는 자동차 부문

글로벌 시장의 자동차 부문은 예측 기간 동안 가장 빠른 성장률을 보일 것으로 예상됩니다. 전통적으로 기존의 고장력강이 자동차 부품에서 대부분을 차지했습니다.

엔진, 차체, 섀시, 스티어링 부품 등에 비철금속 다이 캐스트를 사용하는 것은 지난 5 년 동안 상당한 성장을 목격했습니다. 현재 시나리오에서 자동차 부품의 거의 30 % -35 %는 알루미늄 합금으로 만들어지며, 대부분은 고압 다이캐스팅 공정을 사용하여 개발됩니다. 그 이유는 더 높은 출력량과 부품 설계의 엄청난 유연성 때문입니다.

전 세계의 모든 지역은 배기 가스를 줄이고 연비를 개선하기 위한 규정을 제정하기 위해 지속적으로 노력해 왔으며, 이는 차례로 자동차 산업에서 알루미늄 고압 다이캐스팅 부품 시장을 주도하고 있습니다. 이로 인해 자동차 현대화에 많은 비용 지출이 발생했으며 자동차 제조업체가 경량 자동차 제조를 위해 알루미늄 고압 다이캐스팅 부품을 사용하도록 장려했습니다.

또한 승용차 부문뿐만 아니라 상업용 차량에서도 전기화의 채택이 지난 몇 년 동안 증가해 왔으며 예측 기간 동안 계속 증가 할 수 있습니다. 예를 들면 :

- 마찬가지로 북미 지역에서는 2019 년부터 이층 버스와 같은 더 높은 범위의 전기 버스가 시장에 보급됨에 따라 자동차 제조업체가 최적의 차량 효율성을 위해 더 가벼운 알루미늄 합금 자동차 부품을 배치하게 될 것입니다.

- 인도, 인도네시아, 네팔 등 아시아 태평양 지역의 일부 신흥 국가들은 친환경 교통에 대한 정부의 지원이 증가함에 따라 주로 2017 년부터 시장에서 전기 버스를 상용화하기 시작했습니다.

일부 자동차 부품은 안전, 부식 방지 및 안정성이 가장 필요한 기능인 아연 고압 다이캐스팅 (HPDC)으로 설계되었습니다. 벨트 고정 장치, 점화 플러그 헤드, 많은 스타터 모터 하우징, 현대식 도어 잠금 장치 및 도어 핸들은 아연 HPDC 부품을 선호하는 자동차 응용 분야 중 일부입니다. 자동차에 아연 HPDC의 채택은 운전자와 승객의 안전을 자율 주행의 주요 기준으로하는 시장에서 자율 주행 차량을 출시하기위한 지속적인 개발로 인해 예측 기간 동안 계속 증가 할 수 있습니다.

주요 트렌드를 이해하려면 샘플 보고서 다운로드

아시아 태평양 지역은 가장 높은 성장을 목격할 것으로 예상됩니다

2019 년에는 아시아 태평양 지역이 글로벌 시장을 장악했으며 예측 기간 동안 가장 빠른 성장률을 보일 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 지역 시장을 장악 할 것으로 예상됩니다.

중국은 다이캐스팅 부품의 주요 생산국 중 하나이며 지역 (아시아 태평양) 다이캐스팅 시장 점유율의 64 % 이상을 차지합니다. 중국의 금속 주조 산업은 26,000 개 이상의 시설을 보유하고 있으며 그중 8,000 개 시설이 비철 주조를 생산합니다. 중국은 4,930 만 미터 톤 이상의 주물을 생산합니다.

- 중국 파운드리는 소비자 선호도와 국제 표준을 충족하는 제품을 생산하기 위해 혁신에 집중하고 있습니다. 또한, 다이캐스팅 시장에서 파운드리는 중국 다이캐스팅 시장의 주요 성장 동력으로 간주되는 기술적 품질과 브랜드 지향에 초점을 맞추고 있습니다.

- 단점은 중국이 전 세계에서 가장 큰 생산량을 차지하고 있지만 다이캐스팅 시장은 중국에서 충분히 강하지 않습니다. 환경 보호, 에너지 절약, 인건비 및 엔지니어 부족은 국가의 다이 캐스팅 시장 성장을 위한 마찰 요인 중 일부입니다.

일본은 세계에서 네 번째로 큰 주물 생산국입니다. 일본의 금속 주조 주조 공장 수는 2,159 개로 증가했습니다. 일본의 주물 총 생산량은 5,490 천톤에 이르렀고, 주물 당 생산량은 2,543 톤이었다. 2016 년에 일본 파운드리는 1,380,570 미터 톤 이상의 알루미늄 주물과 23,530 미터 톤의 아연 주물을 제조했습니다. 자동차 산업의 성장, 산업 분야의 안정화, 연료 효율이 높은 차량에 대한 소비자의 인기, 다이 캐스팅 기술의 최신 발전은 일본 고압 다이 캐스팅 시장의 성장을 견인 할 것으로 예상됩니다.

지리 동향을 이해하려면 샘플 보고서 다운로드

경쟁 구도

고압 다이 캐스팅 시장은 전 세계의 많은 지역 및 국제 플레이어의 존재로 인해 매우 분열되어 있습니다. 지난 3 년 동안 개발 도상국의 많은 중소 기업들이 시장에 진출하고 사업을 확장함에 따라 시장에서의 경쟁이 치열 해졌습니다.

Nemak, Georg Fischer Automotive, Ryobi Die Casting, Rheinmetall AG, Form Technologies Inc. (Dynacast) 및 Shiloh Industries와 같은 주요 유명 업체가 전체 글로벌 시장 점유율의 16 % 이상을 차지했습니다.

Koch Enterprises (Gibbs Die Casting Group), Linamar Corporation, Bocar Group, Endurance Group, Sandhar technologies, Sundaram Clayton Ltd 및 Rockman Industries는 시장에서 다른 주요 업체는 거의 없습니다.

Major Players