자동차 산업의 격변: 알루미민 주조 산업의 생존 전략과 미래 전망

이 기술 요약은 R. Gallo가 작성하여 2010년 American Foundry Society(AFS)에서 발표한 "[Circumstances of the Automotive Industry Impact on Aluminum Foundries]" 논문을 기반으로 합니다.

키워드

- 주요 키워드: 알루미늄 주조 산업

- 보조 키워드: 자동차 산업, 고압 다이캐스팅(HPDC), 파운드리 경쟁 환경, 경량화, 공급망

Executive Summary

- 도전 과제: 미국 알루미늄 주조 산업은 변동성이 큰 자동차 시장에 대한 과도한 의존과 치열한 글로벌 경쟁 압력으로 인해 극심한 경쟁과 낮은 수익성에 직면해 있습니다.

- 분석 방법: 본 논문은 역사적 생산 데이터를 분석하고 '포터의 5가지 힘(Porter's Five Forces)' 모델을 적용하여 알루미늄 주조 산업의 경쟁 환경을 진단합니다.

- 핵심 발견: 이 산업의 낮은 수익성은 최근의 현상이 아니라, 파운드리 간의 치열한 내부 경쟁과 자동차 구매자의 압도적인 교섭력이라는 두 가지 주요 힘에서 비롯된 구조적 문제입니다.

- 핵심 결론: 단순히 국내 자동차 판매량 증가에만 의존하는 전략은 더 이상 유효하지 않으며, 알루미늄 파운드리가 생존하고 성공하기 위해서는 고객 요구에 신속하게 적응하고, 비용을 통제하며, 복잡한 글로벌 공급망을 탐색해야 합니다.

도전 과제: 이 연구가 HPDC 전문가에게 중요한 이유

미국 알루미늄 주조 산업은 수십 년간 극적인 변화를 겪어왔습니다. 특히 2008년 미국 자동차 산업의 붕괴는 이 산업에 막대한 영향을 미쳤습니다. 수천 개의 파운드리가 문을 닫았고, 업계는 지속적인 축소와 통합 과정을 겪었습니다. 이 논문은 이러한 상황이 단순히 일시적인 경기 침체의 결과가 아니라, 수년에 걸쳐 진행된 글로벌 경쟁에서의 시장 점유율 상실이 누적된 결과임을 지적합니다.

알루미늄 주조 산업, 특히 자동차 부품을 공급하는 HPDC 기업들에게 이는 중대한 도전 과제를 의미합니다. 고객인 자동차 제조업체의 강력한 가격 인하 압력, 원자재 및 에너지 비용의 변동성, 치열한 국내외 경쟁, 그리고 엄격해지는 환경 규제 등은 파운드리의 수익성을 지속적으로 위협하고 있습니다. 이러한 복합적인 압력 속에서 어떻게 경쟁 우위를 확보하고 지속 가능한 성장을 이룰 수 있을지에 대한 깊은 통찰이 필요한 시점입니다.

접근 방식: 분석 방법론 해부

이 논문은 실험적 연구가 아닌, 산업 분석 보고서입니다. 저자는 알루미늄 주조 산업이 직면한 경쟁 환경을 체계적으로 분석하기 위해 마이클 포터(Michael Porter)의 '5가지 힘(Five Forces)' 모델을 핵심 분석 도구로 사용했습니다. 이 모델은 산업의 매력도와 수익성을 결정하는 5가지 경쟁 요인을 분석합니다.

- 기존 기업과의 경쟁: 산업 내 경쟁이 얼마나 치열한가?

- 구매자의 교섭력: 고객이 가격과 조건을 얼마나 좌우할 수 있는가?

- 공급자의 교섭력: 원자재 및 장비 공급업체가 얼마나 강력한 힘을 가지는가?

- 잠재적 진입자의 위협: 새로운 경쟁자가 시장에 진입하기가 얼마나 쉬운가?

- 대체재의 위협: 다른 제품이나 서비스가 현재의 제품을 대체할 수 있는가?

저자는 2005년을 기준 연도(미국 자동차 생산량과 알루미늄 주물 생산량이 정점을 찍었던 해)로 설정하고, 공개된 통계 데이터와 산업 동향을 이 분석 틀에 적용하여 알루미늄 주조 산업의 구조적 문제점을 명확히 규명했습니다.

핵심 발견: 주요 결과 및 데이터

논문은 알루미늄 주조 산업의 현실을 보여주는 몇 가지 중요한 데이터를 제시합니다.

결과 1: 자동차 산업에 대한 절대적 의존과 그 변동성

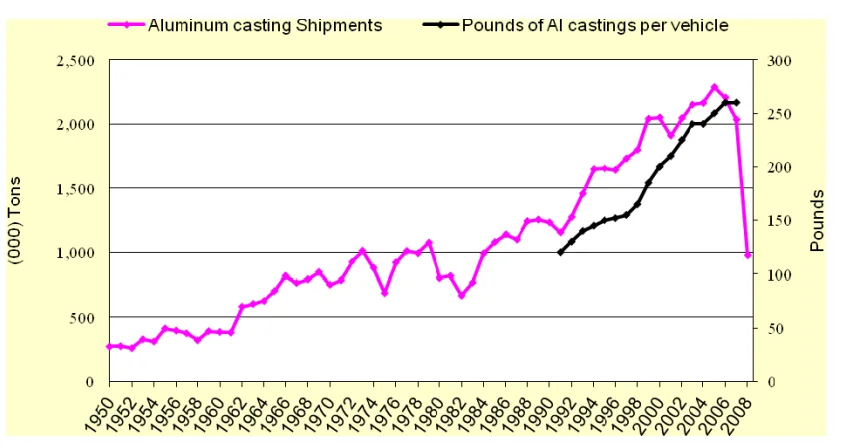

알루미늄 주조 산업의 운명은 자동차 산업과 밀접하게 연결되어 있습니다. 논문의 그림 3은 알루미늄 주물 출하량과 자동차 총생산량의 추세가 거의 동일한 부침을 겪는다는 것을 명확히 보여줍니다. 또한, 그림 9에 따르면 2005년 기준, 다이캐스팅을 제외한 알루미늄 주물의 최종 사용자 시장에서 '자동차 및 부품' 분야가 무려 63.0%를 차지했습니다. 이는 자동차 산업의 작은 변화가 주조 산업 전체에 막대한 파급 효과를 미친다는 것을 의미하며, 높은 시장 의존성이 산업의 안정성을 저해하는 핵심 요인임을 시사합니다.

결과 2: '치열한 경쟁'과 '강력한 구매자'라는 압력

논문의 그림 12는 5가지 경쟁 요인의 강도를 시각적으로 요약합니다. 여기서 가장 주목할 점은 '파운드리 간의 경쟁(Competing rivalry among foundries)'이 '치열함(Fierce)' 수준이며, '구매자의 교섭력(Pressure from buyers bargaining power)'이 '강함(Strong)' 수준이라는 것입니다. 저자는 파운드리 간 경쟁이 치열한 이유로 ① 알루미늄 주물이 범용재(commodity)로 인식되고, ② 시장이 사실상 포화 상태이며, ③ 경쟁사들이 유사한 제조 역량을 보유하고 있고, ④ 해외 경쟁사들의 시장 침투 시도가 계속되기 때문이라고 설명합니다. 동시에 소수의 강력한 자동차 OEM(구매자)들은 이러한 상황을 이용해 지속적으로 가격 인하를 요구하며 파운드리의 수익성을 압박하고 있습니다.

R&D 및 운영을 위한 실질적 시사점

이 논문의 분석은 다양한 직무의 전문가들에게 다음과 같은 시사점을 제공합니다.

- 공정 엔지니어에게: 논문은 특정 공정 변수를 다루지는 않지만, 비용 절감 압력이 극심하다는 점을 강조합니다. 이는 공정 효율성 극대화, 에너지 사용량 절감, 스크랩률 최소화 등 원가 경쟁력을 높이기 위한 모든 노력이 기업 생존에 필수적임을 의미합니다.

- 품질 관리팀에게: 논문에 따르면, 21세기에는 높은 품질이 더 이상 높은 가격을 보장하는 차별화 요소가 아니라, 시장에 남아있기 위한 '필수 조건'이 되었습니다. 이는 품질 관리팀이 단순히 불량을 줄이는 것을 넘어, 일관되고 안정적인 고품질을 최소 비용으로 달성해야 하는 과제를 안고 있음을 시사합니다.

- 설계 엔지니어에게: CAFE(기업 평균 연비) 규제와 같은 연비 향상 요구는 차량 경량화의 핵심 동력입니다. 이는 설계 엔지니어들이 기존 부품을 더 가볍고 강한 알루미늄 주물로 대체하거나, 마그네슘과 같은 대체 소재와의 경쟁에서 우위를 점할 수 있는 혁신적인 설계를 지속적으로 제안해야 함을 의미합니다.

논문 상세 정보

Circumstances of the Automotive Industry Impact on Aluminum Foundries (자동차 산업이 알루미늄 파운드리에 미치는 영향과 환경)

1. 개요:

- 제목: Circumstances of the Automotive Industry Impact on Aluminum Foundries

- 저자: R. Gallo

- 발표 연도: 2010

- 발표 학회: AFS Proceedings 2010 American Foundry Society

- 키워드: Automotive Industry, Aluminum Foundries, Competition, Five Forces Model, Market Trends

2. 초록:

2009년 4분기 초, 알루미늄 파운드리 경영진들은 여전히 신중한 태도를 보이고 있습니다. 그들은 2000년대 초반보다 덜 긍정적이고 더 현실적입니다. 알루미늄 주조 산업이 2000년대 중반의 높은 생산 수준으로 완전히 회복되기까지는 수년이 걸릴 것입니다. 2008년 미국 자동차 산업의 붕괴, 미국 파운드리의 지속적인 규모 축소, 그리고 해외 파운드리의 개발 및 신규 가동은 미국 파운드리에 반드시 긍정적인 영향으로 이어지지는 않을 것입니다. 이 글은 미국 알루미늄 파운드리에 대한 자동차 산업의 영향을 다루고, 5가지 힘 경쟁 모델을 제시하여 이들의 상호작용이 어떻게 알루미늄 파운드리의 경쟁 환경을 종합적으로 결정하는지 보여줄 것입니다. 따라서 이 글의 목적은 이 극도로 도전적인 시장에서 우리 각자가 고려해야 할 몇 가지 생각을 제시하는 것입니다.

3. 서론:

1979년 이후 전 세계 자동차(승용차, 경트럭, 대형 트럭, 버스) 생산량은 약 4,100만 대에서 2008년 약 7,050만 대로 약 72% 증가했지만, 전통적인 "삼각축"(일본, 북미, 서유럽)의 주요 지역 자동차 시장은 여전히 전 세계 제조 및 판매 부문을 지배하고 있습니다. 미국 자동차 산업은 2005년 1,190만 대를 생산하며 세계 최대 자동차 생산국 지위를 잃었지만, 여전히 세계 최대의 자동차 소비국이자 미국에서 가장 큰 산업 중 하나입니다. 2006년 일본은 미국보다 30만 대 더 많은 차량을 생산했고, 2007년에는 80만 대 더 많이 생산했습니다. 2008년에는 일본과 중국이 모두 미국보다 더 많은 차량을 생산했으며, 각각 290만 대와 60만 대 더 많았습니다.

4. 연구 요약:

연구 주제의 배경:

미국 주조 산업은 전체적으로 축소되어 왔지만, 알루미늄 주조는 1950년대부터 2000년대 중반까지 지속적인 성장을 경험했습니다. 그러나 2008년 자동차 산업의 붕괴와 글로벌 경제 위기는 산업에 큰 타격을 주었고, 이는 단순히 최근 2년간의 경기 침체 때문이 아니라 수년에 걸친 글로벌 경쟁에서의 시장 점유율 상실의 결과입니다.

이전 연구 현황:

본 논문은 Modern Casting, AFS, 미국 상무부 등에서 발표된 다양한 센서스 및 산업 보고서 데이터를 인용하여 역사적 추세와 현재 상황을 분석합니다.

연구 목적:

본 연구의 목적은 미국 알루미늄 파운드리에 대한 자동차 산업의 영향을 분석하고, '포터의 5가지 힘' 모델을 통해 산업의 경쟁 환경을 진단하며, 이 도전적인 시장에서 파운드리가 고려해야 할 전략적 사고를 제시하는 것입니다.

핵심 연구:

자동차 산업의 생산 및 판매 데이터, 알루미늄 주물 출하량 데이터, 파운드리 산업 구조 데이터 등을 종합적으로 분석합니다. 이를 바탕으로 5가지 경쟁 요인(내부 경쟁, 구매자 교섭력, 공급자 교섭력, 신규 진입 위협, 대체재 위협)이 알루미늄 주조 산업에 미치는 영향을 평가하고, 산업을 형성하는 주요 동인(Driving Forces)을 도출합니다.

5. 연구 방법론

연구 설계:

본 연구는 특정 실험을 설계한 것이 아니라, 공개된 산업 데이터와 통계를 바탕으로 한 정성적, 정량적 산업 분석입니다. 특히 경쟁 환경을 체계적으로 분석하기 위해 마이클 포터의 '5가지 힘' 모델을 분석의 틀로 사용합니다.

데이터 수집 및 분석 방법:

AFS(American Foundry Society), Modern Casting, OICA(세계 자동차 산업 연합회), 미국 상무부 등 공신력 있는 기관에서 발표한 과거부터 2009년까지의 데이터를 수집했습니다. 수집된 데이터를 그래프와 차트로 시각화하여 추세를 파악하고, 이를 '5가지 힘' 모델에 적용하여 각 경쟁 요인의 강도를 평가하고 그 원인을 분석했습니다.

연구 주제 및 범위:

연구는 미국 알루미늄 주조 산업에 초점을 맞추고 있으며, 특히 이 산업의 가장 큰 수요처인 자동차 산업과의 관계를 집중적으로 다룹니다. 시간적 범위는 1950년대부터 2009년까지의 장기적인 추세를 포함하며, 2005년을 주요 비교 기준 연도로 사용합니다.

6. 주요 결과:

주요 결과:

- 2005년 미국은 여전히 세계 최대 자동차 생산국이었으며, 알루미늄 파운드리는 사상 최대 생산량을 기록했습니다.

- 미국 알루미늄 주물 출하량은 자동차 산업의 생산량과 매우 유사한 등락 패턴을 보입니다.

- 2005년 기준, 알루미늄 주물 생산량의 59%는 고압 다이캐스팅(HPDC)이 차지했습니다.

- 자동차 및 부품 부문은 알루미늄 주물 시장의 약 63%를 소비하는 지배적인 시장입니다.

- 알루미늄 주조 산업의 경쟁 환경은 '파운드리 간의 치열한 경쟁'과 '구매자의 강력한 교섭력'이라는 두 가지 힘에 의해 가장 큰 영향을 받습니다.

- 산업을 움직이는 주요 동인으로는 장기 성장률 변화, 글로벌화 요구 증대, 규제 정책, 그리고 연비 향상을 위한 알루미늄 주물의 지속적인 사용이 있습니다.

그림 이름 목록:

- Fig. 1. 2005 vehicle production in major countries.

- Fig. 2. 2005 vehicle sales in major countries

- Fig. 3. Automotive influence in aluminum casting shipments.

- Fig. 4. Castings tonnage produced by metal type in 2005.

- Fig. 5. Aluminum casting shipments.

- Fig. 6. Average weight of aluminum castings per vehicle.

- Fig. 7. Aluminum casting market share between aluminum foundries and aluminum die casters in 2005.

- Fig. 8. Aluminum castings by end-user market in 2005, excluding die casters.

- Fig. 9. Aluminum castings main end-user market in 2005, excluding die casters.

- Fig. 10. Distribution of aluminum foundries by number of employees.

- Fig. 11. The five forces of competition

- Fig. 12. Individual impact of competitive forces

7. 결론:

2008년 미국 자동차 산업의 붕괴와 그에 따른 지속적인 규모 축소는 파운드리 사업에 중대한 영향을 미쳤다는 것이 그 어느 때보다 명백합니다. 미국 파운드리 산업의 현 상황은 지난 2년간의 경기 침체를 반영하는 것이 아니라, 수년에 걸쳐 글로벌 경쟁에 시장 점유율을 상당 부분 상실했음을 보여주는 현상입니다. 알루미늄 파운드리는 외부 및 내부 환경의 영향으로 형성된 경쟁적인 분위기 속에서 운영됩니다. 운영 중인 파운드리의 수는 주로 해외 경쟁과 환경 규제로 인해 지난 54년간 거의 66% 감소했습니다. 자동차 부문은 전체 알루미늄 주물 출하량의 약 63%를 차지하며 시장을 지배하고 있으며, 이 시장은 경쟁이 매우 치열하고 마진이 낮은 부문으로 간주됩니다. 따라서 알루미늄 파운드리는 시장 점유율을 높이기 위해 미국 외부로 눈을 돌려야 합니다.

8. 참고 문헌:

네, 해당 목록도 마크다운 리스트로 정리해 드리겠습니다.

- Staff Report, “40th Census of World Casting Production,” Modern Casting (December 2006)

- Kirgin, K., “Feeling the Domino Effect,” Modern Casting (March 2009)

- OICA (Organisation Internationale des Constructeurs d’Automobiles), “Production Statistics," http://oica.net/category/production-statistics/

- Automotive News Europe, 2006 Global Market Data Book, Crain Communication Inc, (June 2006).

- Wikipedia Encyclopedia, “Automotive Industry Crisis of 2008," http://en.wikipedia.org/wiki/Automotive_industry_crisis_of_2008.

- Staff Report, “1st Census of World Casting Production,” Modern Casting (December 1967).

- Staff Report, “42nd Census of World Casting Production,” Modern Casting (December 2008).

- Lefebvre, J., Maquaire, J. P., “Use of the Low-Pressure in the Mass-Production Foundry -The Renault Example," Society of Die Casting Engineers (October 1979).

- Cooney, S., Yacobucci, B., “U.S. Automotive Industry: Policy Overview and Recent History.” CRS Report for Congress, April 2005, http://www.ncseonline.org/nle/crsreports/05apr/rl.pdf (June 2009).

- Staff Report, “35th Census of World Casting Production,” Modern Casting (December 2001).

- Compiled Report, "2006 AFS Metalcasting Forecasting &Trends,” American Foundry Society, Des Plaines, IL (2006).

- Stratecasts, Inc., Volumes 1 and 2 (August 2005).

- Schifo J.F., Radia, J. T., “Theoretical/Best Practice Energy Use in Metal Casting Operations,” U.S. Department of Energy (April 2004).

- Das, S., Hadley, W., and Miller, J.W., “Aluminum R&D for Automotive Uses and the Department of Energy’s Role," Oak Ridge National Laboratory (March 2000).

- Twarog, T., "State of the Industry”, Die Casting Engineer (January 2007).

- Stratecasts, Inc., Volumes 1 and 2 (August 2006).

- U.S. Department of Commerce, 2002 Economic Census issued January 2005, “Aluminum Foundries (Except Die-Casting)."

- U.S. Department of Energy, “Aluminum Industry of the Future, Fiscal Year 2004 Annual Report,” obtained September 9, 2005, from http://www.eere.energy.gov/industry.

- U. S. International Trade Commission, “Foundry Products: Competitive Conditions in the U.S. Market, Investigation No. 332-460, May 2005, retrieved August 29, 2005, from http://www.nffs.org/html/ITC%Issues%20Its%20.

- Radia, T. J., Schifo, J.F., U. S. International Trade Commission (2005).

- U.S. Environmental Protection Agency, “Sustainable Industry: Metal Casting Industry Profile," (1998).

전문가 Q&A: 자주 묻는 질문

Q1: 이 분석에서 2005년을 주요 기준 연도로 선택한 이유는 무엇인가요?

A1: 2005년은 미국이 여전히 세계 최대 자동차 생산국이었고, 동시에 미국 알루미늄 파운드리가 역사상 가장 높은 생산량을 기록한 해였기 때문입니다. 이 정점의 해를 기준으로 설정함으로써, 이후 발생한 산업의 하락세와 구조적 변화를 비교하고 분석하는 데 강력한 벤치마크를 제공합니다.

Q2: 논문은 '파운드리 간의 경쟁'이 '치열하다'고 평가했는데, 이러한 경쟁 강도에 기여하는 구체적인 요인은 무엇인가요?

A2: 논문은 8가지 주요 요인을 제시합니다. 주된 요인으로는 ① 알루미늄 주물이 가격 경쟁이 심한 범용재(commodity)로 취급된다는 점, ② 자동차용 주물 수요 시장이 사실상 포화 상태에 이른 저성장 시장이라는 점, ③ 경쟁사들이 규모는 달라도 유사한 제조 역량을 보유하고 있다는 점, 그리고 ④ 해외 경쟁사들이 지속적으로 내수 시장을 공략하고 있다는 점 등을 꼽을 수 있습니다.

Q3: 원자재 및 에너지 공급업체의 교섭력은 얼마나 중요한가요?

A3: 복합적입니다. 알루미늄 잉곳 공급업체는 잉곳이 국제 시세로 거래되는 상품이고 파운드리가 공급업체를 바꾸는 데 드는 비용이 낮기 때문에 '보통(Normal)' 수준의 교섭력을 가집니다. 반면, 에너지 공급업체는 주조 공정이 에너지 집약적이고 에너지 가격 변동성이 크기 때문에 '강력한(Strong)' 교섭력을 가지며, 이는 파운드리의 수익성에 직접적인 영향을 미칩니다.

Q4: 기술은 이 경쟁 구도에서 어떤 역할을 하나요?

A4: 과거에 기술은 경쟁 우위를 확보하는 핵심적인 차별화 요소였지만, 논문에 따르면 현재는 더 이상 그렇지 않습니다. 기술은 이제 "사업을 유지하기 위한 필수 요소"가 되었습니다. 기술 이전이 국경을 넘어 보편화되면서, 기술력만으로는 지속적인 경쟁 우위를 점하기 어려워졌고, 모든 기업이 갖춰야 할 기본 역량이 되었습니다.

Q5: 논문에 따르면, 새로운 경쟁자가 미국 시장에 진입할 위협은 어느 정도인가요?

A5: 신규 진입 위협은 '낮음(Low)'으로 평가됩니다. 높은 초기 자본 투자, 더딘 시장 성장률, 그리고 엄격한 환경 규제와 같은 높은 진입 장벽이 새로운 외부자가 이 치열한 시장에 진입하는 것을 매우 어렵게 만들기 때문입니다.

Q6: 2005년 기준 HPDC가 알루미늄 주물 생산량의 59%를 차지한다는 것은 무엇을 의미하나요?

A6: 이는 HPDC 부문이 알루미늄 주조 산업에서 가장 큰 비중을 차지하며, 따라서 가장 경쟁이 치열한 분야임을 시사합니다. HPDC 산업의 운명은 자동차 산업의 동향에 가장 직접적으로 영향을 받으며, 논문에서 분석된 구매자의 강력한 교섭력과 치열한 내부 경쟁이라는 압력을 가장 강하게 받는 분야라고 할 수 있습니다.

결론: 더 높은 품질과 생산성을 향한 길

이 논문은 알루미늄 주조 산업이 직면한 복잡하고 어려운 현실을 명확하게 보여줍니다. 핵심 문제는 자동차 산업에 대한 높은 의존도에서 비롯된 구조적 취약성과, 범용재 시장의 특성상 발생하는 치열한 가격 경쟁입니다. 이러한 환경에서 살아남기 위해서는 단순히 좋은 제품을 만드는 것을 넘어, 비용 효율성, 글로벌 공급망 관리 능력, 그리고 변화하는 시장 요구에 대한 신속한 적응력이 필수적입니다.

"CASTMAN은 최신 산업 연구를 적용하여 고객이 더 높은 생산성과 품질을 달성할 수 있도록 돕는 데 전념하고 있습니다. 이 논문에서 논의된 도전 과제가 귀사의 운영 목표와 일치한다면, CASTMAN의 엔지니어링팀에 연락하여 이러한 원칙을 귀사의 부품에 어떻게 구현할 수 있는지 논의해 보십시오."

저작권 정보

- 이 콘텐츠는 R. Gallo의 논문 "Circumstances of the Automotive Industry Impact on Aluminum Foundries"를 기반으로 한 요약 및 분석 자료입니다.

- 출처: AFS Proceedings 2010 American Foundry Society

이 자료는 정보 제공 목적으로만 사용됩니다. 무단 상업적 사용을 금합니다. Copyright © 2025 CASTMAN. All rights reserved.