Global Foundry Forecast 2025: Navigating E-Mobility, Lightweighting, and Geopolitical Shifts

이 기술 요약은 Dr. Heinz-Jürgen Büchner가 2019년 GIFA(국제 주조 산업 전시회)에서 발표한 "[Forecast 2025 for the global Foundry Industry]" 프레젠테이션을 기반으로 합니다.

키워드

- Primary Keyword: 글로벌 주조 산업 전망 2025

- Secondary Keywords: 알루미늄 주조, 철 주조, 전기차 주조, 경량화, 주조 산업 과제, GIFA 2019

Executive Summary

- The Challenge: 글로벌 주조 산업은 E-모빌리티, 경량화 트렌드, 지정학적 리스크, 디지털화로 인한 중대한 변화에 직면해 있습니다.

- The Method: 거시 경제 데이터, 철·알루미늄·구리 주조 생산 통계, 그리고 자동차, 기계 공학, 건설 등 핵심 고객 산업의 트렌드를 종합적으로 분석했습니다.

- The Key Breakthrough: 철 주조의 성장은 아시아(특히 중국)에 집중되며 안정화되는 반면, 알루미늄 주조는 자동차 산업의 전기차 및 경량 부품 전환에 힘입어 전 세계적으로 강력한 성장이 예상됩니다.

- The Bottom Line: 주조 기업들은 알루미늄 주조 및 E-모빌리티의 부상에 적응하고, 에너지 효율성과 디지털화에 투자하며, 심화되는 글로벌 경쟁 환경을 헤쳐나가야만 생존하고 번영할 수 있습니다.

The Challenge: 왜 이 연구가 HPDC 전문가에게 중요한가

글로벌 주조 산업은 전례 없는 도전에 직면해 있습니다. 특히 자동차 산업의 변화는 주조 부품 공급망에 직접적인 영향을 미칩니다. E-모빌리티로의 전환은 기존 내연기관의 엔진 블록과 같은 핵심 철 주물 부품의 수요를 감소시키는 반면, 배터리 하우징, 경량 구조 부품 등 새로운 알루미늄 주물 수요를 창출하고 있습니다. 또한, 유럽을 중심으로 한 에너지 비용 상승과 배출가스 규제 강화는 주조 기업의 원가 부담을 가중시키고 에너지 효율성 개선을 위한 투자를 압박하고 있습니다. 디지털화는 공급망을 강화하고 고객과의 지리적 근접성을 더욱 중요하게 만들며, 중소 주조 기업들에게는 틈새시장 플레이어와 대량 생산자 사이에서 자신만의 USP(Unique Selling Proposition)를 강화해야 하는 과제를 안겨줍니다.

The Approach: 분석 방법론 해부

이 전망은 단일 실험이 아닌, 글로벌 시장의 복합적인 동인을 분석하는 종합적인 접근 방식을 사용합니다. 이 연구는 다음과 같은 다각적인 데이터를 기반으로 합니다.

방법 1: 거시 경제 환경 분석: 미국, 중국, 유로존의 실질 GDP 성장률과 국제 유가 동향 등 핵심 경제 지표를 분석하여 글로벌 산업 수요의 기반을 평가했습니다. (슬라이드 4, 5)

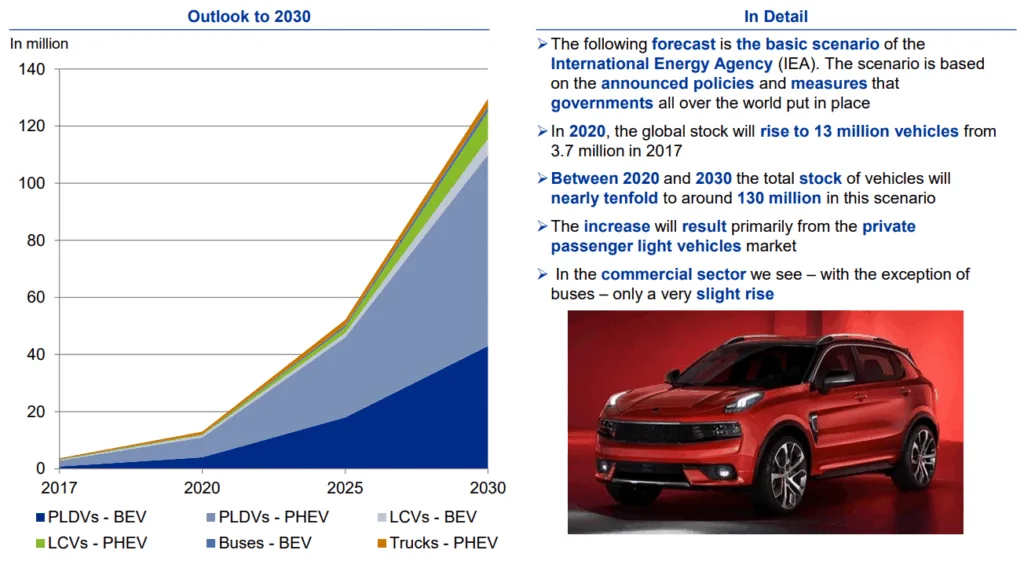

방법 2: 핵심 고객 산업 예측: 자동차(경량 및 중량 차량), 기계 공학, 건설, 전자 등 주조 산업의 주요 수요처에 대한 생산량 예측 데이터를 활용했습니다. 특히, 2030년까지의 전기차 보급률 전망은 미래 수요 변화의 핵심 동인으로 분석되었습니다. (슬라이드 7-12)

방법 3: 글로벌 주조 생산 데이터 분석: CAEF, World Census 등의 데이터를 바탕으로 2000년부터 현재까지 철, 알루미늄, 구리 주물의 지역별 생산량 변화를 추적하고, 이를 기반으로 2025년까지의 생산량을 예측했습니다. (슬라이드 15-21)

The Breakthrough: 핵심 연구 결과 및 데이터

이번 분석은 주조 산업의 미래에 대한 몇 가지 중요한 통찰을 제공합니다. 특히 재질에 따른 시장의 분화와 E-모빌리티의 영향이 두드러집니다.

결과 1: 철과 알루미늄 주조 시장의 뚜렷한 성장 격차

데이터에 따르면 철 주조와 알루미늄 주조 시장은 완전히 다른 성장 경로를 보이고 있습니다. 2000년부터 2017년까지 전 세계 철 주물 생산량은 5,450만 톤에서 8,500만 톤으로 증가했지만, 이 성장은 거의 전적으로 중국이 주도했으며 나머지 국가들의 생산량은 정체 상태였습니다. 반면, 같은 기간 알루미늄 주물 생산량은 800만 톤에서 1,900만 톤으로 2배 이상 증가했으며, 이는 중국뿐만 아니라 전 세계 주요 지역에서 고른 성장세를 보였습니다. 이는 자동차 산업의 경량화 요구가 알루미늄 주조 시장의 성장을 견인하고 있음을 명확히 보여줍니다. (슬라이드 15, 16)

결과 2: E-모빌리티가 주물 수요 구성을 재편하다

E-모빌리티로의 전환은 주조 산업의 수요 구조를 근본적으로 바꾸고 있습니다. 분석에 따르면, 경량 차량 1,000만 대가 내연기관에서 전기차로 전환될 경우, 평균 50kg의 엔진 블록을 기준으로 약 50만 톤의 철 주물 수요가 감소할 것으로 추산됩니다. 이러한 변화는 경량 생산 트렌드를 더욱 가속화하며, 철 주물을 알루미늄 주물로 대체하려는 움직임을 강화할 것입니다. 이는 파워트레인 부품을 주로 생산하던 철 주조 기업들에게는 직접적인 위협이자, 알루미늄 주조 기업들에게는 새로운 기회입니다. (슬라이드 23)

R&D 및 운영을 위한 실질적 시사점

- 공정 엔지니어: 알루미늄 및 경량 설계로의 전환은 새로운 합금과 더 복잡한 형상에 대한 공정 최적화를 요구합니다. 상승하는 에너지 비용(슬라이드 13)은 에너지 효율성 향상을 최우선 과제로 만듭니다.

- 품질 관리팀: 구조 부품 및 배터리 하우징에 사용되는 신규 알루미늄 합금은 기존과 다른 품질 기준을 필요로 합니다. 가공 완료된 주물을 납품하는 트렌드(슬라이드 24)는 품질 관리의 범위가 원소재를 넘어 가공품까지 확장되어야 함을 의미합니다.

- 설계 엔지니어: 철을 알루미늄으로 대체하는 것(슬라이드 23)이 핵심 고려사항입니다. 경량 구조 설계는 이제 선택이 아닌 필수이며, 초기 설계 단계에서부터 주조 공정을 고려하는 것이 중요합니다.

Paper Details

Forecast 2025 for the global Foundry Industry

1. 개요:

- 제목: Forecast 2025 for the global Foundry Industry

- 저자: Dr. Heinz-Jürgen Büchner

- 발표 연도: 2019년 6월

- 발표 학회/기관: GIFA 2019 (14. Internationale Giesserei-Fachmesse mit Technical Forum)

- 키워드: Foundry Industry, Casting Production, Forecast 2025, Iron Cast, Aluminum Cast, Automotive Industry, E-Mobility, Macroeconomic Environment

2. 초록:

본 연구는 2025년까지의 글로벌 주조 산업에 대한 전망을 제시한다. 이를 위해 거시 경제 환경 분석, 주요 고객 산업(자동차, 기계, 건설 등)의 동향, 그리고 재질별(철, 알루미늄, 구리) 주물 생산량 예측을 종합적으로 수행하였다. 분석 결과, 글로벌 경제 성장률 둔화와 지정학적 리스크가 산업 환경의 불확실성을 높이고 있다. 주조 시장은 재질별로 뚜렷한 차이를 보일 것으로 예측된다. 철 주조 생산은 중국이 계속해서 시장을 지배하는 가운데 전반적으로 안정화될 것이나, E-모빌리티로의 전환으로 인해 내연기관 파워트레인 부품 수요는 감소할 것이다. 반면, 알루미늄 주조는 자동차 산업의 경량화 및 전기차 부품 수요 증가에 힘입어 전 세계적으로 강력한 성장세를 이어갈 전망이다. 결론적으로, 글로벌 주조 산업은 E-모빌리티, 경량화, 디지털화, 에너지 효율성 등 전략적 과제에 직면해 있으며, 이러한 변화는 산업 내 통합을 가속화할 것으로 예상된다.

3. 서론:

본 연구는 글로벌 주조 산업의 미래를 예측하기 위한 목적으로 수행되었다. 연구의 구성은 세 부분으로 나뉜다. 첫째, 미국, 중국, 유로존의 GDP 성장률, 유가, 지정학적 리스크 등 거시 경제 환경을 분석하여 산업 전반에 영향을 미치는 외부 요인을 평가한다. 둘째, 자동차, 기계 공학, 건설 등 주요 고객 산업의 수요 변화를 예측하고, 특히 E-모빌리티가 주조 산업에 미치는 영향을 심도 있게 다룬다. 셋째, 이러한 분석을 바탕으로 2025년까지 철, 알루미늄, 구리 주물의 지역별 생산량을 구체적으로 전망하고, 주조 산업이 직면한 미래 과제들을 제시한다.

4. 연구 요약:

연구 주제의 배경:

글로벌 주조 산업은 자동차, 기계 공학, 건설 등 핵심 제조업의 기반이 되는 중요한 공급망의 일부이다. 현재 이 산업은 E-모빌리티와 같은 기술적 전환과 글로벌 경제 동향의 변화로 인해 중대한 변혁기를 맞고 있다.

선행 연구 현황:

본 문서는 특정 선행 연구를 인용하기보다는, Bloomberg, IHS, VDMA, ZVEI, CAEF, World Census 등 공신력 있는 기관에서 발표한 최신 데이터를 종합하여 분석의 기반으로 삼았다. 또한, 저자가 소속된 IKB Deutsche Industriebank의 자체 예측 및 추정치를 활용하였다.

연구 목적:

본 연구의 목적은 거시 경제 동향과 핵심 고객 산업의 변화라는 맥락 속에서 2025년까지의 글로벌 주물 생산량(철, 알루미늄, 구리)에 대한 포괄적인 전망을 제공하는 데 있다.

핵심 연구:

본 연구는 GDP 성장률, 원유 시장, 지정학적 리스크를 분석하는 것으로 시작한다. 이후 경량 및 중량 차량, 기계 공학, 건설 분야의 생산량 예측을 제시한다. 이를 바탕으로 철, 알루미늄, 구리 주물에 대한 상세한 지역별, 재질별 예측을 수행한다. 마지막으로 E-모빌리티와 경량화의 영향을 중심으로 전략적 시사점을 평가한다.

5. 연구 방법론

연구 설계:

본 연구는 거시 경제 데이터, 산업별 생산 통계, 시장 동향 분석을 종합한 예측 연구(forecasting study)로 설계되었다.

데이터 수집 및 분석 방법:

데이터는 Bloomberg(경제 데이터), IHS(자동차 예측), VDMA(기계 공학), ZVEI(전자), Euroconstruct/UNEP/CIC(건설), CAEF/World Census(주조 생산 데이터) 등 다수의 출처로부터 수집되었다. 수집된 데이터는 IKB Deutsche Industriebank의 자체 분석 모델을 통해 2025년까지의 시장을 전망하는 데 사용되었다.

연구 주제 및 범위:

본 연구는 글로벌 주조 산업을 대상으로 하며, 지역적으로는 NAFTA, 유럽(서유럽, 동유럽), 중국, 기타 아시아, 기타 지역으로 구분하여 분석한다. 2025년까지의 철, 알루미늄, 구리 주물 생산량을 예측 범위로 한다.

6. 주요 결과:

주요 결과:

- 2019년 글로벌 경제 성장은 둔화될 것으로 예측되며, IKB는 미국 2.6%, 유로존 1.2%의 GDP 성장률과 중국의 5-6% 산업 생산 증가율을 전망함 (슬라이드 4).

- 무역 전쟁, 브렉시트, 중동 불안 등 지정학적 리스크가 불확실성을 증대시키고 있음 (슬라이드 6).

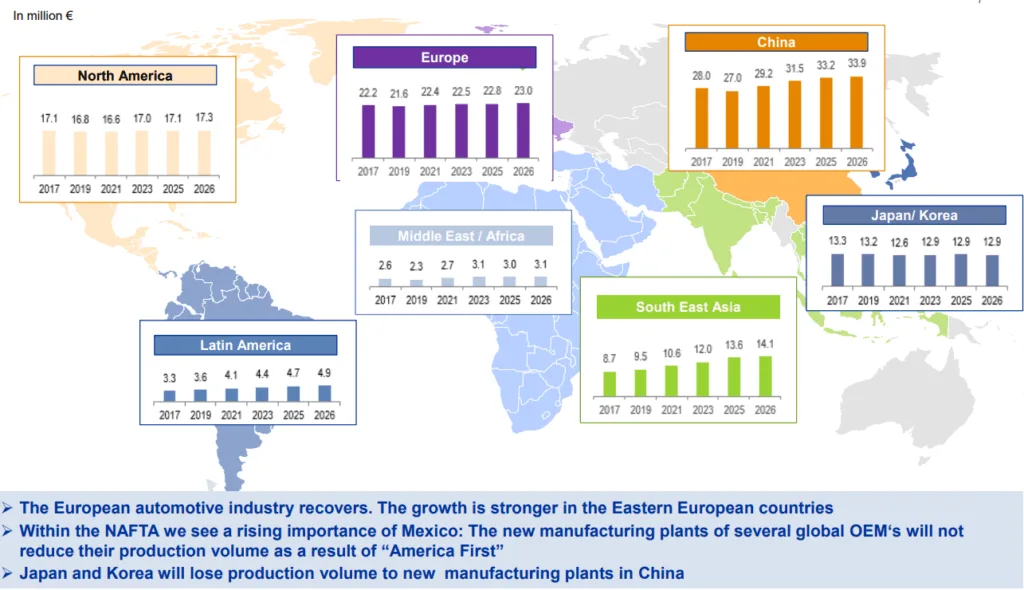

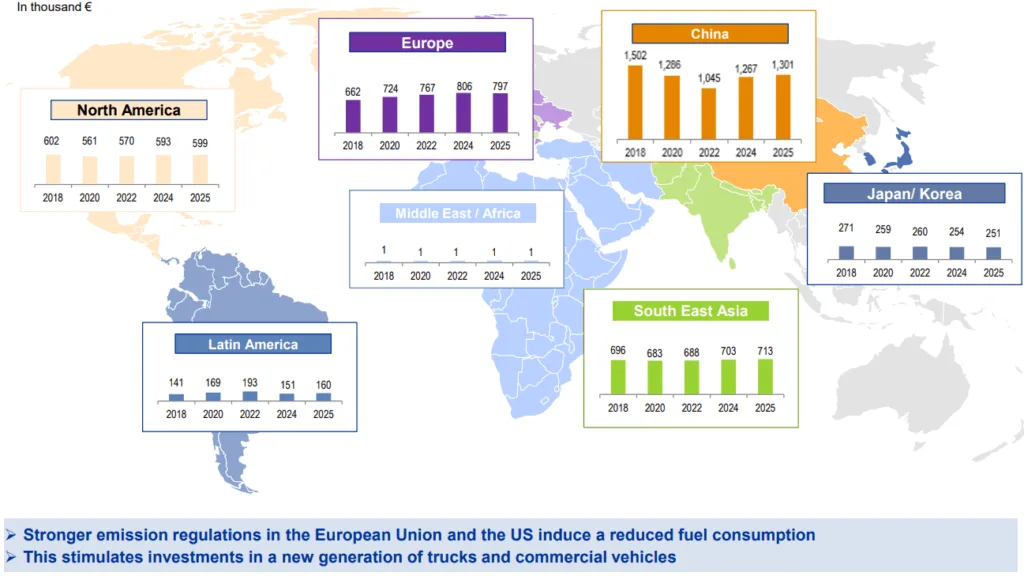

- 글로벌 경량 차량 생산은 중국과 동남아시아를 중심으로 증가할 것이며, 중량 차량 생산은 배출가스 규제 강화로 인해 촉진될 것임 (슬라이드 7, 8).

- 전 세계 전기차 재고는 2017년 370만 대에서 2030년 약 1억 3,000만 대로 증가할 것이며, 주로 승용차 부문이 성장을 주도할 것임 (슬라이드 9).

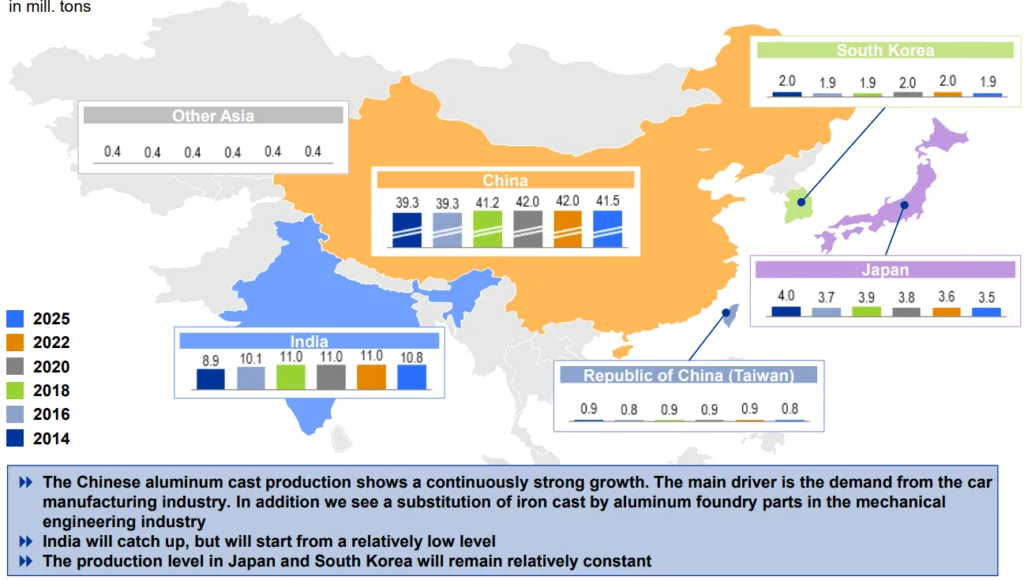

- 2000년에서 2017년 사이 글로벌 철 주물 생산 증가는 거의 전적으로 중국에 의해 주도되었으며, 나머지 지역의 생산은 안정세를 보임. 2025년까지의 예측에서도 중국이 생산을 지배하는 추세가 지속될 것임 (슬라이드 15, 17).

- 글로벌 알루미늄 주물 생산은 2000년에서 2017년 사이 모든 주요 지역에서 강력한 성장을 보였으며, 2025년까지 전기차 및 경량화 트렌드에 힘입어 지속적으로 강화될 것으로 전망됨 (슬라이드 16, 19).

- E-모빌리티로의 전환은 철 주물 파워트레인 부품 수요에 부정적인 영향을 미칠 것이며, 1,000만 대의 차량이 내연기관에서 전기차로 전환될 경우 잠재적으로 50만 톤의 철 주물 수요가 감소할 수 있음 (슬라이드 23).

- 주조 산업은 세계화, 기술 변화(E-모빌리티, 디지털화), 인력 확보, 높은 투자 요구(에너지 효율), 마진 압박 등 전략적 과제에 직면해 있으며, 이는 산업 통합을 촉진할 것으로 예상됨 (슬라이드 24).

Figure Name List:

- US Real GDP; qoq; in%

- China Real GDP; yoy; in %

- Euro Zone Real GDP; qoq; in %

- Brent Blend; US-$/Barrel

- Active Oil Rigs USA

- Production of Light Vehicles (by region)

- Production of Medium & Heavy Vehicles (by region)

- Global Electrical Vehicle Stock with strong Growth

- Mechanical Engineering: Slight Recovery in Europe, Growth in Asia (by region)

- World Market for Electric Products and Electronics (by region)

- Urbanization and Development of Megacities

- Recovery of the European Construction Sector

- Forecast Global Construction Sector

- Cast Iron Production from 2000 to 2017

- Cast Aluminium Production from 2000 to 2017

- Global Production of Iron and Ductile Iron Cast stabilizes

- Iron Cast recovers in Eastern Europe

- Global Aluminum Cast Production will strengthen

- European Aluminum Cast Production shows stronger Growth

- Global Copper Casting Production with slight Increase

- Iron Cast in Asia: India with high Growth Potential

- Asian Aluminum Cast Production on further Growth Path

7. 결론:

글로벌 주조 산업은 기로에 서 있다. 최종 시장의 전반적인 수요는 견고하게 유지되지만, 수요의 구성은 극적으로 변화하고 있다. E-모빌리티의 부상과 경량화에 대한 압력은 전통적인 파워트레인용 철 주물을 희생시키면서 알루미늄 주물의 강력한 성장을 견인하고 있다. 아시아 시장, 특히 중국과 인도는 생산과 성장의 중심지가 될 것이다. 기존 시장의 주조 기업들은 상승하는 에너지 비용을 관리하고, 디지털화 및 자동화에 투자하며, 새로운 재료 및 제품 수요에 적응해야만 통합이 가속화되는 글로벌 시장에서 경쟁력을 유지할 수 있을 것이다.

8. References:

- Sources: Bloomberg

- Sources: 1) Bloomberg 2) Baker Hughes North America Rotary Rig Count

- Source: IHS March 2019

- Source: IHS January 2019

- Source: International Energy Agency; Picture credit: Lynk & Co 01

- Sources: VDMA, IKB estimates

- Sources: ZVEI, IKB forecast

- Sources: Euroconstruct, UNEP, CIC

- Sources: CAEF, Modern Census, IKB Research

- Sources: World Census, CAEF, IKB forecast; 1) Including Steel Cast

- Sources: World Census, CAEF, IKB forecast

Expert Q&A: 전문가 질의응답

Q1: 철 주조에 비해 알루미늄 주조의 성장률이 훨씬 높을 것으로 예상되는 이유는 무엇입니까? A1: 주된 이유는 자동차 산업의 두 가지 핵심 트렌드, 즉 E-모빌리티와 경량화 때문입니다. 전기차는 무거운 배터리로 인해 총중량이 증가하므로, 이를 상쇄하기 위해 차체 및 섀시 부품의 경량화가 필수적입니다. 이로 인해 강철이나 철보다 가벼운 알루미늄 부품의 수요가 급증하고 있습니다. 또한, 전기차에는 내연기관의 핵심 부품인 엔진 블록이 필요 없어 전통적인 철 주물 수요가 감소하는 반면, 배터리 케이스나 모터 하우징과 같은 새로운 대형 알루미늄 주물 수요가 발생합니다.

Q2: 전통적인 철 주조 기업에게 가장 큰 단일 위협은 무엇입니까? A2: E-모빌리티로의 전환이 가장 큰 위협입니다. 특히 내연기관 자동차의 엔진 블록, 실린더 헤드, 크랭크축 등 파워트레인 관련 부품을 주로 생산해 온 철 주조 기업들은 직접적인 타격을 받게 됩니다. 보고서에 따르면 차량 1,000만 대가 전기차로 전환될 때마다 약 50만 톤의 철 주물 수요가 사라질 수 있으며, 이는 해당 분야에 특화된 기업들의 존립을 위협할 수 있습니다.

Q3: 보고서는 중국이 생산을 지배할 것이라고 예측합니다. 이는 유럽과 북미 주조 기업들에게 무엇을 의미합니까? A3: 이는 경쟁 심화를 의미합니다. 유럽과 북미 기업들은 단순히 대량 생산만으로는 중국 기업들과 경쟁하기 어렵습니다. 따라서 고부가가치 기술, 예를 들어 복잡한 구조의 경량 부품, 특수 합금 주조, 고도의 자동화 및 디지털화를 통한 공정 효율성 극대화 등 기술적 우위를 확보하는 것이 중요합니다. 또한, 고객과의 긴밀한 협력을 통해 맞춤형 솔루션을 제공하고, 지리적 이점을 활용하여 물류 비용과 리드 타임을 줄이는 전략이 필요합니다.

Q4: 무역 전쟁이나 브렉시트와 같은 지정학적 리스크는 주조 산업에 어떤 영향을 미칩니까? A4: 이러한 리스크는 공급망을 교란하고 불확실성을 증대시킵니다. 예를 들어, 자동차 수입에 대한 관세 부과는 자동차 생산량을 감소시켜 주물 수요에 직접적인 영향을 줄 수 있습니다. 브렉시트는 유럽 내 공급망을 복잡하게 만들고 물류 비용을 증가시킬 수 있습니다. 이러한 불확실성은 기업들의 장기적인 투자 결정을 어렵게 만들고, 안정적인 공급망을 확보하기 위해 생산 기지를 이전하거나 다변화하려는 움직임을 촉발할 수 있습니다.

Q5: 보고서에서 언급된 "산업 통합(Industry Consolidation)"을 주도하는 요인은 무엇입니까? A5: 여러 요인이 복합적으로 작용합니다. 첫째, 세계화로 인한 경쟁 압력입니다. 둘째, E-모빌리티 대응 및 에너지 효율성 개선을 위한 막대한 투자 요구입니다. 셋째, 많은 가족 경영 기업들이 직면한 후계자 문제도 통합을 촉진하는 요인입니다. 이러한 요인들로 인해 규모의 경제를 실현하고 기술 투자가 가능한 대규모 기업들이 시장을 주도하게 되며, 중소기업들은 인수합병의 대상이 되거나 틈새시장에 집중해야 하는 상황에 놓이게 됩니다.

Conclusion: 더 높은 품질과 생산성을 향한 길

요약하자면, 글로벌 주조 산업은 전기차가 주도하는 철에서 알루미늄으로의 중대한 재질 전환에 직면해 있습니다. 이 변화는 기존의 비즈니스 모델에 도전하는 동시에 새로운 기회를 제공합니다. 글로벌 주조 산업 전망 2025는 기업들이 생존을 넘어 번영하기 위해서는 기술 혁신, 에너지 효율성, 그리고 전략적 시장 적응이 필수적임을 보여줍니다.

"CASTMAN에서는 최신 산업 연구를 적용하여 고객이 더 높은 생산성과 품질을 달성할 수 있도록 최선을 다하고 있습니다. 이 보고서에서 논의된 과제가 귀사의 운영 목표와 일치한다면, 저희 엔지니어링 팀에 연락하여 이러한 원칙을 귀사의 부품에 어떻게 구현할 수 있는지 논의해 보십시오."

Copyright Information

이 콘텐츠는 "[Dr. Heinz-Jürgen Büchner]"의 논문 "[Forecast 2025 for the global Foundry Industry]"을 기반으로 한 요약 및 분석 자료입니다.

Source: [Presentation at GIFA 2019, Düsseldorf, June 2019]

이 자료는 정보 제공 목적으로만 사용됩니다. 무단 상업적 사용을 금지합니다. Copyright © 2025 CASTMAN. All rights reserved.