ペーパータイトル:自動車産業の激変はアルミニウム鋳造業界に何をもたらすか?生き残りのための競争環境分析

この技術概要は、R. Gallo氏によって執筆され、AFS Proceedings 2010 American Foundry Society(2010年)で発表された学術論文「Circumstances of the Automotive Industry Impact on Aluminum Foundries」に基づいています。

キーワード

- 主要キーワード: アルミニウム鋳造業界

- 副次キーワード: 自動車産業、米国鋳造業、高圧ダイカスト、競争環境、市場動向

エグゼクティブサマリー

- 課題: 米国のアルミニウム鋳造業界は、国内自動車産業の崩壊、激しいグローバル競争、そして市場の成熟化という深刻な圧力に直面している。

- 分析手法: 自動車および鋳造品の生産・販売に関する過去のデータを分析し、ポーターのファイブフォース分析モデルを用いて業界の競争環境を体系的に評価した。

- 重要な発見: 業界の収益性は、鋳造メーカー間の熾烈な競合と、自動車メーカーという買い手の強力な交渉力という2つの主要な要因によって著しく制約されている。

- 結論: 自動車販売の増加に依存する従来の戦略はもはや有効ではなく、鋳造メーカーが生き残るためには、顧客の要求とグローバルな競争に迅速に適応し、コスト管理と技術革新を進めることが不可欠である。

課題:なぜこの調査がHPDC専門家にとって重要なのか

2000年代初頭まで、米国のアルミニウム鋳造業界は継続的な成長を遂げていました。しかし、2008年の米国自動車産業の崩壊、海外からの競争激化、そして市場の成熟化により、状況は一変しました。多くの鋳造メーカーが閉鎖や統合を余儀なくされ、業界全体が厳しい状況に置かれています。単に良い製品を作るだけでは生き残れない時代において、自社が置かれている競争環境を正確に理解し、将来の戦略を立てることが急務となっています。この調査は、アルミニウム鋳造業界、特にその大部分を占める自動車部品市場が直面する構造的な課題を明らかにし、私たちが日々直面している「なぜ利益を出すのがこれほど難しいのか」という問いに答えるための重要な洞察を提供します。

分析のアプローチ:方法論の解明

この論文は、特定の実験に基づいたものではなく、マクロな視点からの市場分析に基づいています。分析は主に2つの柱で構成されています。

- 定量的データ分析: 米国鋳物協会(AFS)、Modern Casting誌、国際自動車工業連合会(OICA)などが発表した公的データを活用し、1950年代から2008年までのアルミニウム鋳造品の出荷量、自動車の生産・販売台数、金属種別の鋳造トン数などの推移を分析しました。特に、米国の自動車生産とアルミニウム鋳造の生産量がピークに達した2005年を基準年とし、その後の変化を比較しています。

- 競争環境分析: 業界の収益性を決定づける5つの競争要因(競合、買い手の交渉力、売り手の交渉力、新規参入の脅威、代替品の脅威)を分析するためのフレームワークである「ポーターのファイブフォース分析」を適用しました。これにより、アルミニウム鋳造業界が直面する競争圧力の源泉とその強さを体系的に評価しています。

このアプローチにより、個々の企業の努力だけでは乗り越えがたい、業界全体の構造的な課題を浮き彫りにしています。

重要な発見:主要な調査結果とデータ

この分析から、アルミニウム鋳造業界の厳しい現実を示すいくつかの重要な事実が明らかになりました。

発見1: 自動車産業への極端な依存と市場の飽和

アルミニウム鋳造市場は、極めて自動車産業に依存しています。論文の図9が示すように、2005年においてダイカスト製品を除いたアルミニウム鋳造品の最終用途市場では、「自動車・部品」が全体の63.0%を占めていました。この高い依存度は、自動車産業の景気変動が鋳造業界に直接的な打撃を与えることを意味します。さらに、自動車向け鋳造品の需要はほぼ飽和状態にあり、今後5年間の年平均成長率は1.4%という低成長が予測されており、市場のパイの奪い合いが激化しています。

発見2: 熾烈な競合と買い手の強力な交渉力が利益を圧迫

ファイブフォース分析の結果、業界の競争環境を最も厳しくしている2つの要因が特定されました(図12参照)。 1. 鋳造メーカー間の競合(Fierce/熾烈): アルミニウム鋳物はコモディティ(汎用品)と見なされており、多数の競合他社が同様の能力で同じプログラムを追い求めているため、価格競争が極めて激しくなっています。 2. 買い手の交渉力(Strong/強い): 自動車メーカー(OEM)は、大口の購入者であり、サプライヤーの価格やコスト情報を熟知しているため、非常に強い交渉力を持ちます。彼らは最良の取引を求めてサプライヤーを比較検討し、価格引き下げ圧力をかけ続けます。この結果、鋳造メーカーの利益率は常に低く抑えられています。

研究開発および事業運営への実践的示唆

この論文の分析結果は、日々の業務に従事する専門家に以下の実践的な視点を提供します。

- プロセスエンジニアへ: 自動車市場では鋳物がコモディティ化しているため、コスト削減が至上命題です。特定のプロセスパラメータ(例:サイクルタイム、湯流れ方案、金型寿命)を調整し、歩留まり向上や不良率低減に貢献することが、企業の競争力に直結します。

- 品質管理チームへ: 論文では、かつては競争優位の源泉であった品質が、現在では「期待されて当然」のものになったと指摘されています。これは、品質基準を満たすだけでなく、より安定したプロセスを構築し、顧客の将来的な要求に応えるための新しい品質検査基準(例:寸法安定性、内部品質のばらつき管理)を検討する必要があることを示唆しています。

- 設計エンジニアへ: 買い手である自動車メーカーは、サプライヤーの製品設計能力やエンジニアリング能力も評価しています。鋳造品の設計段階で、軽量化や機能統合など、顧客に付加価値を提供する提案を行うことが、単なる価格競争から脱却する鍵となります。

論文詳細

[Circumstances of the Automotive Industry Impact on Aluminum Foundries]

1. 概要:

- Title: Circumstances of the Automotive Industry Impact on Aluminum Foundries

- Author: R. Gallo

- Year of publication: 2010

- Journal/academic society of publication: AFS Proceedings 2010 American Foundry Society, Schaumburg, IL USA

- Keywords:

2. Abstract:

2009年第4四半期の初め、アルミニウム鋳造企業の経営者たちは依然として慎重な姿勢を見せている。彼らは2000年代初頭よりも楽観的でなく、より現実的である。アルミニウム鋳造業界が2000年代半ばの高い生産レベルに完全に回復するには数年を要するだろう。2008年の米国自動車産業の崩壊、米国鋳造企業の継続的な規模縮小、そして海外での鋳造企業の発展と操業開始は、必ずしも米国の鋳造企業にプラスの影響をもたらすとは限らない。

世界の鋳造業界は近年大きな変化を遂げてきたが、米国の鋳造業界は過去62年間で劇的に形成され、変化してきた。何千もの鋳造企業が閉鎖し、最近では統合が進んでいる。

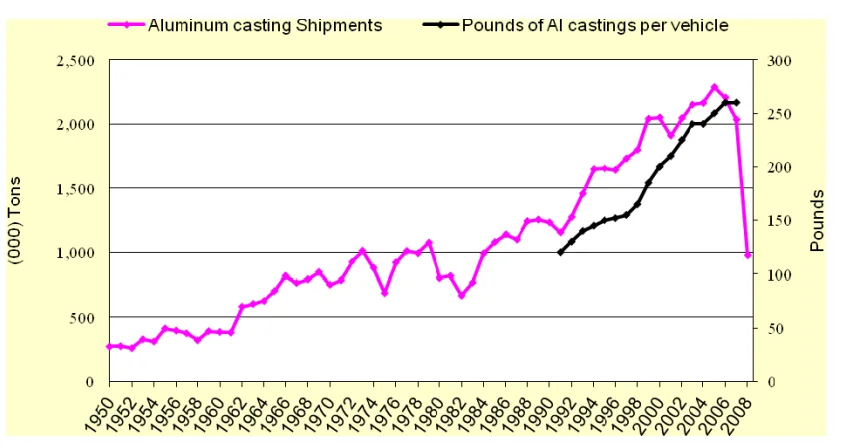

米国の鋳造業界全体が縮小しているという事実にもかかわらず、アルミニウム鋳造企業は1950年代から2000年代半ばまで継続的な成長を経験してきた。2005年の鋳造品の総出荷量は14.2トンであった¹。米国のアルミニウム鋳造品の出荷量は過去50年で5倍に増加し、2000年代の最初の5年間では年平均210万トンであった。

アルミニウム鋳造トン数の予測は2007年まで合理的に行われていた。過去2年間、市場状況とグローバルな競争により、アルミニウム鋳造トン数出荷の将来をより高い信頼性で予測することが困難であることが証明された。それでもなお、2009年に再予測された総鋳造トン数出荷量1000万トンは、2008年よりも20%低いと予想されている²。

最近のアルミニウム鋳造品出荷の傾向と、将来予測される鋳造品販売を見ると、これまで以上に、鋳造業界が成功を収めたいのであれば、労働力、原材料、エネルギーコスト、鋳造技術といった競争要因だけでなく、それらを管理することが不可欠であることが明らかである。好むと好まざるとにかかわらず、鋳造企業は顧客の要求と厳しいグローバルな競争に迅速に適応しなければならない。

アルミニウム鋳造業界は2002年から2005年にかけて堅実な成長期を経験した。偶然にも、2005年は米国のアルミニウム鋳造企業が史上最高のトン数を生産した年であった。2006年、業界は減速の兆候を見せ始めた。これらの経緯から、そして本稿の目的のために、2005年を現在の鋳造状況と今後の課題を比較し、関連付けるための基準年とする。

本稿では、自動車産業が米国のアルミニウム鋳造企業に与える影響を取り上げ、5つの競争要因モデルを提示し、それらの相互作用が集合的にアルミニウム鋳造の競争環境をどのように決定するかを示す。したがって、本稿の目的は、この極めて挑戦的な市場において、我々一人ひとりが考慮するのに適切かもしれないいくつかの考えを提示することである。

3. Introduction:

世界の自動車(乗用車、小型トラック、大型トラック、バス)生産は1979年以来約72%拡大し、約4100万台から2008年には約7050万台になったが³、伝統的な「三極」(日本、北米、西ヨーロッパ)の主要地域自動車市場は、依然として世界の製造・販売セグメントを支配し続けている。米国の自動車産業は、2005年に1190万台を生産し、世界最大の自動車生産国ではなくなったが、依然として世界最大の自動車消費国であり、米国で最も大きな産業の一つである。2006年には日本が米国より30万台多く生産し、2007年には80万台多く生産した。2008年には、日本と中国の両方が米国よりも多く生産し、それぞれ290万台と60万台の差であった³。

4. 研究の概要:

研究トピックの背景:

米国の鋳造業界は全体として縮小傾向にあるが、その中でアルミニウム鋳造は2000年代半ばまで成長を続けてきた。しかし、2008年の米国自動車産業の危機と世界的な経済後退は、自動車産業に大きく依存するアルミニウム鋳造業界に深刻な影響を与えた。本稿は、この厳しい市場環境を分析し、業界が直面する課題を明らかにすることを目的としている。

従来の研究の状況:

本稿は、Modern Casting誌が発行する「Census of World Casting production」や、米国商務省、エネルギー省などの公的機関が発表した統計データを広範に引用している。これらのデータは、鋳造品の生産トン数、鋳造所数、自動車生産台数などの歴史的推移を示しており、業界の長期的なトレンドを分析するための基礎となっている。従来の研究は主に統計的な報告であったが、本稿はそれに加えて競争環境の構造的な分析を試みている。

研究の目的:

本稿の目的は2つある。第一に、自動車産業が米国のアルミニウム鋳造業界に与える影響を明らかにすること。第二に、ポーターのファイブフォース分析モデルを用いて、業界の競争環境を決定づける要因の相互作用を示し、この極めて挑戦的な市場で成功するための考察を提示することである。

中核となる研究:

中核となる研究は、2005年を基準年とした市場データの分析と、ファイブフォースモデルの適用である。2005年は米国の自動車生産とアルミニウム鋳造トン数が共にピークに達した年であり、その後の業界の衰退を比較分析するための理想的なベンチマークとなる。ファイブフォース分析を通じて、業界内の競合、買い手と売り手の交渉力、新規参入と代替品の脅威を評価し、アルミニウム鋳造業界の収益性がなぜ低いのか、そしてどのような戦略的課題が存在するのかを構造的に解明する。

5. 研究方法論

研究デザイン:

本研究は、記述的分析と理論的フレームワークの応用を組み合わせた事例研究デザインを採用している。米国のアルミニウム鋳造業界を対象とし、特に自動車産業との関連性に焦点を当てている。歴史的なデータを用いて業界の変遷を記述し、ポーターのファイブフォースモデルという確立された経営戦略フレームワークを適用して、現在の競争環境を分析・解釈する。

データ収集と分析方法:

データ収集は、既存の公開情報源から行われた。具体的には、Modern Casting誌の「Census of World Casting Production」、国際自動車工業連合会(OICA)の生産統計、米国商務省の経済センサス、エネルギー省の報告書、各種業界レポートなど、信頼性の高い二次データが用いられた。データ分析は、これらの時系列データをグラフ化し、傾向を比較すること(例:自動車生産台数とアルミニウム鋳造出荷量の相関関係)と、ファイブフォースモデルの各要因に質的な情報を当てはめて競争圧力の強度を評価することから成る。

研究のトピックと範囲:

本研究のトピックは、米国のアルミニウム鋳造業界に影響を与える自動車産業の状況である。範囲は、1950年代から2009年までの長期的なトレンドを概観しつつ、特に2005年以降の市場環境の変化と、現在の競争構造に焦点を当てている。地理的には米国市場が中心だが、日本や中国などとのグローバルな競争関係も考慮に入れている。分析対象はアルミニウム鋳造業界全体(砂型、金型、ダイカストなど)だが、特に自動車部品市場に重点を置いている。

6. 主要な結果:

主要な結果:

- 2005年、米国は世界の自動車市場の18%を生産し、世界最大の自動車生産国であった。

- 2005年の米国内の自動車総販売台数は1740万台で、日本と中国の市場の約3倍の規模であった。

- 2005年、米国のアルミニウム鋳造品の出荷量は史上最高の229万トンに達した。このうち59%が高圧ダイカスト(HPDC)であった。

- 2005年、ダイカストを除くアルミニウム鋳造品の最大の最終用途市場は「自動車・部品」であり、全体の63%を占めた。

- 2005年から2008年にかけて、アルミニウム鋳造のトン数は52%も減少した。

- ファイブフォース分析の結果、「鋳造メーカー間の競合」は「熾烈(Fierce)」、「買い手の交渉力」は「強い(Strong)」と評価され、これらが業界の収益性を圧迫する最大の要因であることが示された。

- 「新規参入の脅威」と「代替品の脅威」は「低い(Low)」と評価された。

- 「売り手の交渉力」は、アルミニウムインゴットに関しては「普通(Normal)」、エネルギー供給者に関しては「強い(Strong)」と評価された。

図の名称リスト:

- Fig. 1. 2005 vehicle production in major countries.

- Fig. 2. 2005 vehicle sales in major countries

- Fig. 3. Automotive influence in aluminum casting shipments.

- Fig. 4. Castings tonnage produced by metal type in 2005.

- Fig. 5. Aluminum casting shipments.

- Fig. 6. Average weight of aluminum castings per vehicle.

- Fig. 7. Aluminum casting market share between aluminum foundries and aluminum die casters in 2005.

- Fig. 8. Aluminum castings by end-user market in 2005, excluding die casters.

- Fig. 9. Aluminum castings main end-user market in 2005, excluding die casters.

- Fig. 10. Distribution of aluminum foundries by number of employees.

- Fig. 11. The five forces of competition

- Fig. 12. Individual impact of competitive forces

7. 結論:

2008年の米国自動車産業の崩壊とそれに続く規模縮小が、鋳造業界に重大な影響を与えたことは、これまで以上に明らかである。

米国の鋳造業界の現状は、過去2年間の不況の反映ではなく、長年にわたるグローバルな競争に対する市場シェアの大幅な喪失の現れである。

アルミニウム鋳造企業は、外部環境と内部環境の影響によって形成される競争雰囲気の中で事業を運営している。

米国内の稼働鋳造企業数は、主に海外との競争および環境コンプライアンスのために、過去54年間で約66%減少した。世界のアルミニウム鋳造業界は、合併、買収、協業を通じて縮小し、統合されている。

アルミニウム鋳物は1950年代から2000年代半ばまで継続的な成長を経験してきた。それ以来、自動車用途でのアルミニウム鋳物の使用は増加している。

数は少ないものの、米国のアルミニウム鋳造業界は高い生産性と効率性を誇る。

歴史的に、アルミニウム鋳造よりも高圧ダイカスト事業によるアルミニウム鋳造トン数の方が出荷量が多かった。21世紀の最初の7年間で、ダイカストメーカーによる出荷トン数とアルミニウム鋳造メーカーとの平均差は約40%であった。

アルミニウム鋳造企業によって出荷されるアルミニウム鋳物は、通常、高度に断片化された市場で消費される。しかし、自動車セクターが市場を支配しており、全アルミニウム鋳造トン数の約63%を占めている。

自動車向けアルミニウム鋳造市場は、競争が激しく、利益率の低いセグメントと見なされている。

米国のアルミニウム鋳造業界の潜在的なビジネス機会は、米国内で販売される輸入車の数にも直接影響される。したがって、アルミニウム鋳造企業は市場シェアを拡大するために米国外に目を向けなければならない。

8. 参考文献:

네, 해당 목록도 마크다운 리스트로 정리해 드리겠습니다.

- Staff Report, “40th Census of World Casting Production,” Modern Casting (December 2006)

- Kirgin, K., “Feeling the Domino Effect,” Modern Casting (March 2009)

- OICA (Organisation Internationale des Constructeurs d’Automobiles), “Production Statistics," http://oica.net/category/production-statistics/

- Automotive News Europe, 2006 Global Market Data Book, Crain Communication Inc, (June 2006).

- Wikipedia Encyclopedia, “Automotive Industry Crisis of 2008," http://en.wikipedia.org/wiki/Automotive_industry_crisis_of_2008.

- Staff Report, “1st Census of World Casting Production,” Modern Casting (December 1967).

- Staff Report, “42nd Census of World Casting Production,” Modern Casting (December 2008).

- Lefebvre, J., Maquaire, J. P., “Use of the Low-Pressure in the Mass-Production Foundry -The Renault Example," Society of Die Casting Engineers (October 1979).

- Cooney, S., Yacobucci, B., “U.S. Automotive Industry: Policy Overview and Recent History.” CRS Report for Congress, April 2005, http://www.ncseonline.org/nle/crsreports/05apr/rl.pdf (June 2009).

- Staff Report, “35th Census of World Casting Production,” Modern Casting (December 2001).

- Compiled Report, "2006 AFS Metalcasting Forecasting &Trends,” American Foundry Society, Des Plaines, IL (2006).

- Stratecasts, Inc., Volumes 1 and 2 (August 2005).

- Schifo J.F., Radia, J. T., “Theoretical/Best Practice Energy Use in Metal Casting Operations,” U.S. Department of Energy (April 2004).

- Das, S., Hadley, W., and Miller, J.W., “Aluminum R&D for Automotive Uses and the Department of Energy’s Role," Oak Ridge National Laboratory (March 2000).

- Twarog, T., "State of the Industry”, Die Casting Engineer (January 2007).

- Stratecasts, Inc., Volumes 1 and 2 (August 2006).

- U.S. Department of Commerce, 2002 Economic Census issued January 2005, “Aluminum Foundries (Except Die-Casting)."

- U.S. Department of Energy, “Aluminum Industry of the Future, Fiscal Year 2004 Annual Report,” obtained September 9, 2005, from http://www.eere.energy.gov/industry.

- U. S. International Trade Commission, “Foundry Products: Competitive Conditions in the U.S. Market, Investigation No. 332-460, May 2005, retrieved August 29, 2005, from http://www.nffs.org/html/ITC%Issues%20Its%20.

- Radia, T. J., Schifo, J.F., U. S. International Trade Commission (2005).

- U.S. Environmental Protection Agency, “Sustainable Industry: Metal Casting Industry Profile," (1998).

専門家Q&A:あなたの疑問に答えます

Q1: この分析で、なぜ2005年が基準年として特に重要視されたのですか?

A1: 2005年は、米国のアルミニウム鋳造業界にとって2つの点で画期的な年だったからです。第一に、この年に米国のアルミニウム鋳造企業は史上最高の生産トン数を記録しました。第二に、米国はこの年、依然として世界最大の自動車生産国でした。このピークの年を基準とすることで、その後の2008年の金融危機と自動車産業の崩壊がいかに業界に大きな影響を与えたかを明確に比較・分析することが可能になります。

Q2: 論文では、鋳造メーカー間の競争が「熾烈」であると結論付けていますが、その主な理由は何ですか?

A2: 理由は8つ挙げられていますが、特に重要なのは、自動車向けアルミニウム鋳物が「コモディティ(汎用品)」と見なされている点です。製品自体での差別化が難しいため、多くの競合企業が同じ顧客(自動車メーカー)の同じプログラムを追い求め、結果として激しい価格競争に陥ります。さらに、市場の成長が鈍化しているため、既存のパイを奪い合う構造が競争をさらに激化させています。

Q3: なぜ新規参入の脅威は「低い」と評価されているのですか?

A3: いくつかの高い参入障壁が存在するためです。まず、鋳造所の設立には巨額の設備投資が必要です(売上1ドルあたり2ドルの設備投資)。次に、市場の成長がほぼ停滞しているため、新規参入者にとって魅力的な市場ではありません。さらに、米国では厳しい環境規制への対応に多額のコストがかかることも、新たな企業がこの市場に参入することを困難にしています。

Q4: エネルギー供給者の交渉力が「強い」とされていますが、それは鋳造メーカーの収益にどのような影響を与えますか?

A4: アルミニウム鋳造は、溶解、鋳造、熱処理など、エネルギーを大量に消費するプロセスです。そのため、製造コストに占めるエネルギー費の割合が高くなります(2003年時点で5%~7%)。天然ガスなどのエネルギー価格が上昇・変動すると、製造コストが直接的に増加します。しかし、自動車メーカーとの長期契約があるため、コスト上昇分を鋳造品の価格にすぐに転嫁することが難しく、結果として鋳造メーカーの利益が圧迫されることになります。

Q5: この分析結果を踏まえると、米国のアルミニウム鋳造メーカーは今後どのような方向に進むべきだと考えられますか?

A5: 論文は、もはや国内の自動車販売の回復に頼るだけでは生き残れないと示唆しています。したがって、2つの方向性が考えられます。第一に、グローバル化への対応です。顧客である自動車メーカーがグローバルに事業を展開するのに伴い、鋳造メーカーも米国外の市場、特に成長が見込まれる市場でのビジネスチャンスを探る必要があります。第二に、国内での生産性をさらに高め、コスト競争力を強化することです。技術革新はもはや優位性ではなく、生き残りのための必須条件となっています。

結論:より高い品質と生産性への道を切り拓く

本稿で詳述された分析は、アルミニウム鋳造業界が直面する厳しい現実を浮き彫りにしました。中核となる課題は、自動車産業への高い依存度と、その結果として生じる熾烈な価格競争および買い手の強い交渉力です。この構造的な圧力の下で利益を確保するためには、もはや過去の成功体験に頼ることはできません。

研究開発および事業運営の観点から、この分析は明確なメッセージを送っています。それは、コスト効率、品質の安定性、そして顧客への技術提案能力を極限まで高めることが、今後の競争を勝ち抜くための鍵であるということです。技術はもはや差別化要因ではなく、事業を継続するための「入場券」に他なりません。

「CASTMANでは、最新の業界調査を応用し、お客様の生産性と品質の向上を支援することに全力を注いでいます。この論文で議論された課題がお客様の事業目標と一致する場合、ぜひ当社のエンジニアリングチームにご連絡ください。これらの原則をお客様のコンポーネントにどのように実装できるか、共に探求しましょう。」

著作権情報

- このコンテンツは、R. Gallo氏による論文「Circumstances of the Automotive Industry Impact on Aluminum Foundries」を要約・分析したものです。

- 出典: AFS Proceedings 2010 American Foundry Society, Schaumburg, IL USA

本資料は情報提供のみを目的としています。無断での商業利用は禁じられています。 Copyright © 2025 CASTMAN. All rights reserved.